Quale conto titoli aprire in Italia? Guida pratica alle piattaforme di investimento

Come funzionano davvero le piattaforme — banca o SIM, regime fiscale, costi — e come scegliere quella giusta per te.

È una delle domande che ricevo più spesso: "Voglio iniziare a investire, ma dove apro il conto?"

Questo articolo nasce proprio per rispondere una volta per tutte, in modo chiaro e senza conflitti di interesse commerciali. L'obiettivo non è dirti "apri questo", ma darti gli strumenti per capire come funzionano le piattaforme e scegliere quella giusta per te.

Trovi due parti: la Parte 1 contiene la risposta veloce e una tabella di confronto — se hai fretta, ti basta quella. La Parte 2 è l'approfondimento, per chi vuole capire davvero le differenze prima di decidere.

Nota importante. I dati su costi, condizioni e promozioni sono aggiornati al momento della stesura di questo articolo e cambiano di frequente (spesso in base alle offerte promozionali del momento). Prima di aprire qualsiasi conto, verifica sempre le condizioni ufficiali aggiornate sul sito della piattaforma.

Premessa: due cose da capire prima di scegliere

Prima ancora di guardare le commissioni, ci sono due concetti che fanno davvero la differenza. Se li hai chiari, la scelta diventa molto più semplice.

1. Dove sono custoditi i tuoi soldi (banca o SIM)

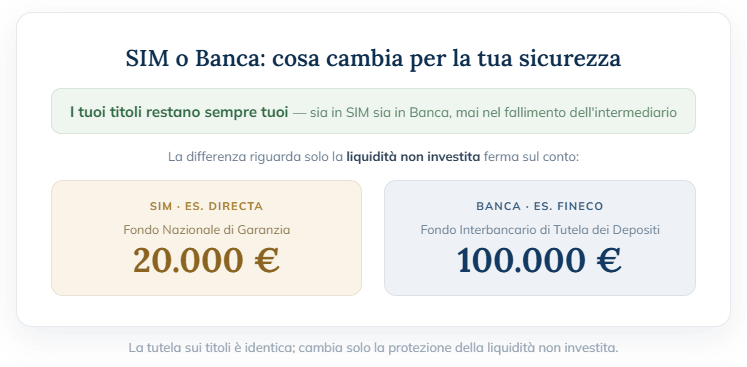

Tutte le piattaforme serie di cui parliamo sono autorizzate a operare in Italia e vigilate (in Italia dalla Consob). Ma non sono tutte uguali dal punto di vista giuridico: alcune sono banche (per esempio Fineco), altre sono SIM, cioè Società di Intermediazione Mobiliare (per esempio Directa).

La cosa fondamentale da sapere è questa: i tuoi titoli (azioni, ETF, obbligazioni) sono sempre tuoi. Sia in una banca che in una SIM, restano intestati a te e vengono tenuti separati dal patrimonio dell'intermediario. Se la banca o la SIM dovesse fallire, i tuoi titoli non finiscono nel fallimento: vengono semplicemente trasferiti su un altro conto che indichi tu. Questo vale per entrambe.

La differenza riguarda invece la liquidità non investita (i soldi "fermi" sul conto, non ancora impiegati in titoli):

In una banca, la liquidità è tutelata dal Fondo Interbancario di Tutela dei Depositi fino a 100.000 € per intestatario.

In una SIM, la liquidità è tutelata dal Fondo Nazionale di Garanzia fino a 20.000 €.

In pratica: per i titoli sei protetto allo stesso modo ovunque. La distinzione conta soprattutto per la liquidità strutturale o quella non ancora investita, che viene coperta da garanzie differenti.

2. Come paghi le tasse (regime amministrato o dichiarativo)

In Italia i guadagni da investimenti (le "plusvalenze") sono tassati, di norma, al 26% (12,5% per i titoli di Stato e assimilati). Chi versa questa imposta, e come, dipende dal regime fiscale della piattaforma. Ci sono due possibilità:

Regime amministrato → la piattaforma fa da "sostituto d'imposta": calcola, trattiene e versa le tasse al posto tuo, in automatico. Tu non devi fare nulla in dichiarazione dei redditi. È l'opzione più comoda, soprattutto per chi è alle prime armi. Lo offrono gli intermediari italiani (o con succursale italiana): per esempio Fineco, Directa, Banca Sella, Intesa Sanpaolo e — dal 2025 — anche Trade Republic.

Regime dichiarativo → la piattaforma non trattiene le tasse. Ti fornisce un report con le operazioni, ma sei tu (o il tuo commercialista) a dover inserire i dati in dichiarazione e versare quanto dovuto. È il caso tipico dei broker esteri: Interactive Brokers, Scalable Capital, Degiro, XTB. Non è un problema in sé, ma richiede un minimo di attenzione in più ogni anno (o un piccolo costo di commercialista).

Regola pratica: se vuoi la massima tranquillità e "zero pensieri" a livello fiscale, orientati sul regime amministrato. Se sei disposto a gestire (o far gestire) la dichiarazione in cambio di costi più bassi, il dichiarativo apre altre opzioni.

PARTE 1 — La risposta veloce

Partiamo da una verità che va detta subito: "il miglior conto titoli" in assoluto non esiste. Esiste il conto più adatto ai tuoi obiettivi. La scelta ruota attorno a tre elementi:

Semplicità fiscale → vuoi il regime amministrato (zero pensieri) o ti va bene il dichiarativo?

Costi → quanto pagherai per comprare e vendere, e per eventuali piani di accumulo.

Ampiezza dell'offerta → quali strumenti e mercati ti servono davvero.

Ecco un confronto delle principali piattaforme autorizzate in Italia, ordinate per regime fiscale. I costi indicati sono relativi all'operatività tipica di un piccolo/medio investitore (azioni ed ETF su Borsa Italiana ed Europa).

Piattaforme in regime amministrato (fisco gestito per te)

Fineco (Banca IT) — Conto Trading: 0,19% dell'ordine (min 2,95 € – max 19 €). PAC in ETF: sì, gratuito su selezione, gratis Under 30. La più completa: migliaia di strumenti, oltre 700 ETF a zero commissioni d'acquisto.

Directa (SIM IT) — Da 1,5 € (profilo variabile) a 5 € (fisso). PAC in ETF: sì, gratuito su ~500 ETF. Storico broker italiano, costi bassi sul mercato italiano, nessun canone.

Trade Republic (Banca DE, succursale IT) — 1 € fisso per ordine. PAC in ETF: sì, gratuito (2.000+ ETF). App semplice, IBAN italiano, carta e interessi sulla liquidità.

Intesa Sanpaolo (Banca IT, trading via InvestoPro SIM) — InvestoPro GO: 3,90 € su Borsa Italiana; 9,90 € Europa/USA. PAC in ETF: sì. Comodo se sei già cliente Intesa.

Banca Sella (Banca IT) — Conto Trader: 8 € fisso oppure 0,17% (min 2 € – max 19,95 €), degressivi. PAC in ETF: sì. Alternativa bancaria; canone 15 €/trimestre azzerabile.

Attenzione se scegli Fineco. A differenza delle altre piattaforme di questa tabella — che offrono un solo tipo di conto — con Fineco ti trovi davanti a una scelta in più: Conto Trading (solo investimenti) o Conto Fineco completo (banca + investimenti). Il motivo è semplice: Fineco è una banca a tutti gli effetti, non solo un broker. Il criterio rapido: se vuoi solo investire, senza legare la tua banca principale a Fineco, il Conto Trading basta e costa meno; se vuoi consolidare banca e investimenti, operi molto, oppure hai meno di 30 anni, il Conto Fineco completo conviene di più. Ne parliamo nel dettaglio nella Parte 2.

Piattaforme in regime dichiarativo (fisco a tuo carico)

XTB (Broker PL) — 0% fino a 100.000 €/mese di volume (poi 0,2%, min 10 €). PAC in ETF: sì. Azioni/ETF reali a zero commissioni; attenzione: 0,5% sul cambio valuta.

Scalable Capital (Broker DE) — Free: 0,99 €/ordine · Prime+: 0 € su ordini ≥ 250 € (4,99 €/mese). PAC in ETF: sì, gratuito. Costi molto bassi, ottimo per PAC; interessi sulla liquidità.

Degiro (Broker NL) — 2 € per ordine (Borsa IT e USA); ~1.000 ETF Core Selection a 1 €. PAC in ETF: sì. Ampia scelta di mercati e strumenti a costi contenuti.

Interactive Brokers (Broker US/IE) — 0,05% per ordine (min 1,25 €) su azioni/ETF europei. PAC in ETF: limitato. Il più completo al mondo per mercati e strumenti; ottimo sui titoli in $.

Come leggere questa comparativa. Un costo più basso non significa automaticamente "meglio": va sempre pesato insieme al regime fiscale, all'ampiezza dell'offerta e a quanto/come intendi operare. Su questo torniamo nella Parte 2.

In sintesi, se hai fretta:

Vuoi semplicità totale (fisco gestito, tutto in un'app, anche funzioni bancarie)? Guarda tra le piattaforme in regime amministrato.

Cerchi i costi più bassi in assoluto e non ti spaventa gestire la dichiarazione? Le piattaforme in regime dichiarativo sono spesso imbattibili sul prezzo.

Ti serve la massima scelta di strumenti e mercati? Fineco (in regime amministrato) e Interactive Brokers (in dichiarativo) sono i più forniti.

Se vuoi capire perché e scegliere con cognizione di causa, continua con l'approfondimento.

PARTE 2 — L'approfondimento

Qui entriamo nel dettaglio di ciascuna piattaforma: cosa offre, quanto costa e per quale tipo di investitore è più indicata.

Piattaforme in regime amministrato

Fineco

È la piattaforma più completa disponibile in Italia: consente di negoziare praticamente qualsiasi cosa (azioni, ETF, obbligazioni, titoli di Stato, certificati, derivati…) su decine di mercati mondiali, con l'affidabilità di una delle banche italiane più solide.

Costi: esiste un Conto Trading dedicato agli investimenti (senza la parte bancaria), a canone zero, con commissione dello 0,19% dell'ordine (minimo 2,95 €, massimo 19 €). Chi vuole anche i servizi bancari completi può aprire il conto Fineco standard, con un piano commissionale diverso, degressivo per chi opera molto.

ETF: oltre 700 ETF acquistabili senza commissioni d'acquisto, sia con ordine singolo sia tramite piano di accumulo.

Under 30: condizioni particolarmente vantaggiose (carta di debito gratuita, PAC in ETF gratuito, commissioni ridotte). Oggi è una delle proposte più convenienti in assoluto per chi inizia da giovane.

Per chi è adatta: chi vuole un'unica piattaforma per tutto, la comodità del regime amministrato e la più ampia scelta di strumenti. È anche l'unica di questo gruppo che, volendo, permette di scegliere tra regime amministrato e dichiarativo.

Da tenere presente: sui singoli ordini, quando non rientri nelle promozioni, non è la più economica in assoluto. Ma per completezza e servizio complessivo è un riferimento.

Conto Trading o Conto Fineco completo? Il bivio che (quasi) solo Fineco ti pone

Con tutte le altre piattaforme di questo confronto la scelta del "tipo di conto" non si pone nemmeno: Directa, Degiro, XTB e Interactive Brokers sono broker "execution only", nati con un'unica missione — farti comprare e vendere titoli. Trade Republic e Scalable Capital sono app fintech pensate anch'esse solo per investire. In nessuno di questi casi esiste un'alternativa "con o senza banca": il conto è uno solo.

Fineco è diversa: è una banca generalista che ha aggiunto l'investimento ai propri servizi. Per questo, quando apri un conto con Fineco, devi scegliere tra due strade:

Conto Trading — in sintesi:

Canone: zero.

Commissioni azioni/ETF Italia: 0,19% dell'ordine (min 2,95 € – max 19 €), sempre, anche per i nuovi clienti.

Servizi bancari (carta, bonifici, bollettini, mutuo): no.

Multicurrency: no.

Ordini avanzati (condizionati, trailing stop): no.

Aste titoli di Stato: no.

Condizioni Under 30: non previste specificamente (si applica comunque la tariffa unica 0,19%).

Conto Fineco completo — in sintesi:

Canone: Conto One gratuito; Classic 3,95 €/mese (azzerabile con 50.000 € di asset); Max 29,95 €/mese.

Commissioni azioni/ETF Italia: di base 19 € fissi per ordine, riducibili in modo degressivo fino a 2,95 € salendo di fascia in base all'operatività mensile (monte commissioni) o al patrimonio.

Commissioni per i nuovi clienti: nel mese di apertura e nel successivo, 9,95 € per ordine su Italia/Europa e 9,95 $ su USA.

Servizi bancari (carta, bonifici, bollettini, mutuo): sì.

Multicurrency: sì.

Ordini avanzati (condizionati, trailing stop): sì.

Aste titoli di Stato: sì.

Condizioni Under 30: commissione fissa 2,95 € su Borsa Italiana e Xetra (9,95 € altre borse europee, 3,95 $ USA), PAC in ETF e carta di debito gratuiti.

Come leggere i costi del Conto completo. Il "fino a 2,95 €" non è la tariffa di partenza, ma quella della fascia più conveniente, che si raggiunge solo con un'operatività elevata o con patrimoni consistenti. Un cliente poco attivo, dopo i primi due mesi agevolati, può ritrovarsi nella fascia base a 19 € per ordine sul mercato italiano. Per questo, per chi opera con piccole cifre e in modo non frequente, il Conto Trading (0,19%, min 2,95 €) è spesso più conveniente del Conto completo, salvo si abbiano meno di 30 anni.

Come orientarti:

Se vuoi solo investire, senza legare la tua operatività bancaria quotidiana a Fineco → il Conto Trading è la scelta più lineare: costa meno, è più semplice, non hai servizi che non userai.

Se vuoi consolidare banca e investimenti in un unico posto, hai bisogno di carta, bonifici o mutuo, operi con volumi importanti (le fasce commissionali più basse si sbloccano con l'operatività) o hai meno di 30 anni → il Conto Fineco completo tende a essere la soluzione più conveniente nel complesso, nonostante la commissione di partenza più alta.

Directa

Uno storico broker italiano (è una SIM), apprezzato per costi contenuti sul mercato italiano e per un servizio clienti in italiano di buon livello.

Costi: nessun canone, nessuna spesa di custodia, nessun deposito minimo. Su Borsa Italiana puoi scegliere tra tre profili commissionali: Semplice (5 € fissi a operazione, adatto a importi elevati), Dinamico (da 8 € che scende fino a 1,5 € per chi fa molte operazioni al giorno) e Variabile (0,19% dell'ordine, minimo 1,5 € e massimo 18 €, il più conveniente per importi piccoli tipici di un PAC).

ETF: piani di accumulo gratuiti su circa 500 ETF, più una lista di ETF a commissioni zero (con alcune condizioni).

Per chi è adatta: chi vuole un intermediario italiano con regime amministrato, costi bassi sul mercato di casa e piena autonomia (Directa è "solo esecuzione": non vende prodotti propri né fa consulenza).

Da tenere presente: conviene soprattutto sui mercati italiani; su mercati esteri e derivati le commissioni sono meno competitive. Non permette conti cointestati o aziendali.

Trade Republic

Nata come app tedesca per investire in modo semplice, dal 30 gennaio 2025 opera in Italia in regime amministrato con succursale italiana: questo è il cambiamento più importante degli ultimi anni per chi cerca semplicità.

Costi: 1 € fisso per ogni ordine, senza importo minimo. Piani di accumulo gratuiti su oltre 2.000 ETF (e su molte azioni), a partire da 1 €.

Extra: IBAN italiano, carta di debito, possibilità di acquistare frazioni di azioni, interessi sulla liquidità non investita e funzioni di conto corrente. In pratica unisce investimenti e "banca" in un'unica app.

Per chi è adatta: chi vuole iniziare in modo semplice, con piccole somme e senza pensieri fiscali, direttamente da smartphone. Ottima per i piani di accumulo.

Da tenere presente: l'app è pensata per la semplicità, non per il trading attivo o l'analisi avanzata. Le condizioni promozionali (es. tasso sulla liquidità) variano nel tempo.

Intesa Sanpaolo e Banca Sella

Due banche italiane che negli ultimi anni hanno reso più accessibile il trading online, entrambe in regime amministrato.

Intesa Sanpaolo. Per operare in autonomia, Intesa propone la piattaforma InvestoPro, in due versioni: InvestoPro GO (canone gratuito in promozione, commissioni fisse di 3,90 € su Borsa Italiana per azioni ed ETF, 9,90 € su Europa e USA) e InvestoPro EVO, più completa, con canone mensile (19,90 €, azzerabile con oltre 20 operazioni al mese) e accesso anche a obbligazioni e derivati. Importante ai fini della sicurezza vista nella premessa: il servizio InvestoPro è erogato da InvestoPro SIM (partecipata da Intesa), non direttamente dalla banca; essendo una SIM, la tutela sulla liquidità è quella del Fondo Nazionale di Garanzia (fino a 20.000 €), non del Fondo Interbancario. Comoda soprattutto se sei già cliente Intesa.

Banca Sella. Offre il Conto Trader, senza spese di custodia e con canone di 15 € a trimestre (azzerabile con almeno 5 operazioni; primo trimestre gratuito). Commissioni degressive, con scelta mercato per mercato tra profilo fisso (8 € su azioni ed ETF di Borsa Italiana) e variabile (0,17%, min 2 € – max 19,95 €). È una banca a tutti gli effetti (tutela liquidità fino a 100.000 €) e offre il regime amministrato.

Piattaforme in regime dichiarativo

Ricorda: qui il fisco è a tuo carico. In cambio, spesso, trovi i costi più bassi del mercato.

XTB

Broker europeo diventato molto popolare grazie a una politica commissionale aggressiva.

Costi: 0% di commissioni su azioni ed ETF reali fino a 100.000 € di volume mensile (una soglia che la stragrande maggioranza degli investitori non raggiunge mai). Oltre, si applica lo 0,2% (minimo 10 €).

Attenzione al cambio: se compri strumenti in valuta diversa dall'euro (es. titoli in dollari), c'è una commissione di cambio dello 0,5%, non trascurabile se operi spesso fuori dall'area euro.

Da sapere: XTB nasce come broker specializzato in CFD e forex, strumenti complessi e a leva, adatti solo a chi ha esperienza e sa cosa sta facendo. Per l'investitore alle prime armi la parte utile è quella su azioni ed ETF reali; i CFD è bene evitarli finché non si è pienamente consapevoli dei rischi.

Per chi è adatta: chi vuole azzerare le commissioni su azioni ed ETF europei e non teme la gestione fiscale in autonomia.

Scalable Capital

Fintech tedesca tra le più competitive per costi, molto usata per i piani di accumulo.

Costi: piano Free a 0,99 € per operazione; piano Prime+ a 4,99 €/mese con operazioni a 0 € per ordini pari o superiori a 250 €. I piani di accumulo sono gratuiti su tutti i piani.

Extra: offre interessi sulla liquidità non investita e un'ampia gamma di strumenti (azioni, ETF, fondi, crypto tramite prodotti quotati).

Da tenere presente: al momento opera con IBAN tedesco e in regime dichiarativo (fornisce un report fiscale, ma la dichiarazione resta a tuo carico). L'azienda ha annunciato l'intenzione di introdurre IBAN italiano e regime amministrato, ma a oggi non sono ancora attivi.

Per chi è adatta: chi fa PAC o investe con regolarità importi ≥ 250 €, cercando i costi più bassi possibili.

Degiro

Broker olandese noto per basse commissioni e grande varietà di mercati e strumenti.

Costi: indicativamente 2 € per ordine su Borsa Italiana e USA; una Core Selection di circa 200 ETF negoziabili a 1 € (con alcune condizioni).

Per chi è adatta: chi vuole un buon equilibrio tra costi contenuti e ampiezza di scelta, sia agli inizi sia a un livello più avanzato.

Da tenere presente: regime dichiarativo (fornisce un report fiscale annuale in italiano). La gamma è ottima ma l'operatività resta più "essenziale" rispetto a Fineco o Interactive Brokers.

Interactive Brokers

Uno dei broker più completi e professionali al mondo: accesso a oltre 150 mercati in decine di Paesi, praticamente ogni tipo di strumento.

Costi: molto competitivi, con piano fisso allo 0,05% per ordine (minimo 1,25 €) su azioni ed ETF europei, e condizioni particolarmente vantaggiose sui titoli in dollari (costo di cambio bassissimo). Nessuna commissione di inattività.

Per chi è adatta: investitori evoluti o chi opera molto sui mercati esteri e cerca il massimo in termini di mercati, strumenti e costi.

Da tenere presente: regime dichiarativo e piattaforma professionale, con una curva di apprendimento più ripida. Per chi è alle primissime armi può risultare "troppo".

Un focus sui piani di accumulo (PAC)

Se il tuo obiettivo è investire poco alla volta, in modo automatico (per esempio 100–200 € al mese in ETF), il criterio di scelta cambia leggermente: contano soprattutto i costi ricorrenti sui piccoli importi.

Le opzioni oggi più efficienti per un PAC in ETF sono:

Trade Republic e Scalable Capital → PAC gratuiti su migliaia di ETF, anche con piccole somme. Molto comode e semplici.

Fineco → PAC gratuito su una selezione di ETF (e completamente gratuito per gli Under 30).

Directa → PAC gratuito su circa 500 ETF, restando su un intermediario italiano in regime amministrato.

Come scegliere in base al tuo profilo

Invece di indicarti "la piattaforma giusta", è più utile che tu ti riconosca in uno di questi profili. Le condizioni riportate sono quelle pubblicamente disponibili al momento della stesura.

"Voglio la massima semplicità e zero pensieri fiscali." → Guarda tra le piattaforme in regime amministrato. Per un profilo che vuole anche tanti strumenti, Fineco è il riferimento; per chi cerca semplicità estrema da app con piccole somme, Trade Republic è tra le più immediate.

"Voglio spendere il meno possibile e me la cavo (o ho un commercialista) con le tasse." → Le piattaforme in regime dichiarativo offrono i costi più bassi: XTB azzera le commissioni su azioni/ETF europei, Scalable è imbattibile sui PAC, Degiro e Interactive Brokers uniscono costi bassi e ampia scelta.

"Mi interessano soprattutto i mercati esteri e i titoli in dollari." → Interactive Brokers è tipicamente la scelta più efficiente per costi e ampiezza.

"Voglio restare su un intermediario italiano." → Directa (SIM) e Fineco (banca) coprono bene questa esigenza, entrambe in regime amministrato.

"Ho meno di 30 anni e voglio iniziare a costruire un portafoglio." → Le condizioni Under 30 di Fineco (PAC gratuito incluso) sono, ad oggi, tra le più vantaggiose sul mercato.

Conclusioni

Non esiste "il" conto titoli migliore: esiste quello più adatto ai tuoi obiettivi, al tuo livello di esperienza e a quanto vuoi occuparti degli aspetti fiscali. Se dovessimo riassumere quello che emerge oggi dai dati pubblici disponibili:

Le piattaforme che offrono la maggiore semplicità (fisco gestito, tutto integrato) sono quelle in regime amministrato, con Fineco sul fronte della completezza e Trade Republic su quello dell'immediatezza.

Le piattaforme più economiche sono in genere i broker esteri in regime dichiarativo (XTB, Scalable, Degiro, Interactive Brokers), a patto di gestire la dichiarazione.

Per ampiezza di offerta, i riferimenti restano Fineco e Interactive Brokers.

Il consiglio metodologico, più che sul nome, è questo: parti dal tuo profilo (quanto e come investirai, se vuoi o meno gestire il fisco, quali strumenti ti servono), e solo dopo confronta le condizioni. Un risparmio di pochi euro a operazione conta molto se investi piccole somme spesso, e pochissimo se fai poche operazioni all'anno di importo consistente.

Questo articolo ha finalità puramente informativa e didattica. Non costituisce consulenza finanziaria personalizzata, raccomandazione all'investimento né sollecitazione all'acquisto di strumenti o servizi specifici. Le informazioni su costi, condizioni, promozioni e regimi fiscali sono aggiornate al momento della stesura e possono variare nel tempo: verifica sempre le condizioni ufficiali aggiornate direttamente presso ciascuna piattaforma prima di prendere qualsiasi decisione. La scelta della soluzione più adatta dipende dalla tua situazione personale: se desideri una valutazione su misura, indipendente e priva di conflitti di interesse, sono a disposizione.

Se hai dubbi o domande, richiedi una Consulenza Strategica Gratuita

Un'analisi tecnica, riservata e senza impegno per approfondire nel dettaglio la tua situazione personale.

Contatti

Contattami in privato

info@andreazanca.it

+39 348 22 37 792

©2025 andreazanca.it

All rights reserved | Andrea Zanca - P.Iva: 04301131209 | Via dei Martiri 9/4 - 40069 Zola Predosa (BO)